2023年以来在企业盈利分化加大和结构性行情下,新兴行业和主题ETF成为投资者参与结构性机会的重要工具,ETF的规模和份额都有了大幅增长。预计随着A股转好,在企业盈利分化加大和结构性行情下,新兴行业和主题ETF仍可能是投资者参与结构性机会的重要工具;另外,在震荡的市场行情下,ETF往往也是投资者进行逆势布局和波段操作的工具。ETF仍有望保持扩张趋势。

核心观点

【中观·景气】全球半导体销售额同比转正,工业机器人产量同比改善。11月全球半导体销售额同比由负转正,美洲、中国和亚太地区销量同比由负转正。12月智能手机产量三个月滚动同比增幅扩大;集成电路产量同比增幅扩大。12月集成电路出口金额同比增幅收窄、进口金额同比由正转负。中国动力电池和储能电池产量、中国动力电池装车量三个月滚动同比增幅扩大。12月工业机器人产量同比由负转正;金属切削机床产量同比增幅收窄,三个月滚动同比增幅扩大。

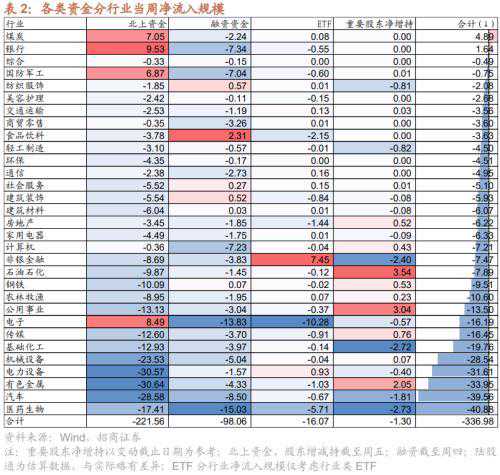

【资金·众寡】北上融资净流出,ETF净申购。北上资金本周净流出234.9亿元;融资资金前四个交易日合计净流出88.5亿元;新成立偏股类公募基金21.6亿份,较前期上升13.8亿份;ETF净申购,对应净流入558.4亿元。行业偏好上,北上资金净买入规模较高的为银行、电子、煤炭等;融资资金净买入食品饮料、纺织服饰、建筑装饰等;信息技术ETF赎回较多,券商ETF申购较多。重要股东净减持规模缩小,计划减持规模下降。

【主题·风向】三星首款AI手机发布,生成式AI终端落地加速。1月18日,三星公司在最新召开的GalaxyUnpacked发布会上,正式发布了GalaxyS24系列手机。三星GalaxyS24系列全面拥抱AI技术,搭载有即圈即搜、实时通话翻译、信息处理助手、AI影像技术等多种AI功能。生成式AI浪潮向手机端延伸的进程不断推进,从智能手机向AI手机的发展是大势所趋。

【数据·估值】本周全部A股估值水平较上周下行,PE(TTM)为12.7,较上周下行0.2,处于历史估值水平的17.8%分位数。板块估值多数下跌,其中,仅通信、银行、非银金融上涨,农林牧渔、国防军工和计算机跌幅居前。

【风险提示】产业扶持度不及预期,宏观经济波动

01

观策·论市——近期ETF规模的变化和节奏对A股意味着什么

2023年以来在企业盈利分化加大和结构性行情下,新兴行业和主题ETF成为投资者参与结构性机会的重要工具,ETF的规模和份额都有了大幅增长。2024年开年以来ETF持续净流入为A股贡献主力增量资金,开年三周合计净申购357亿份,对应净流入621亿元。开年以来跟踪沪深300和上证50的ETF规模明显扩张。节奏上,11月-12月跟踪上涨50的ETF规模明显扩大,而开年以来沪深300指数ETF则出现持续大幅净申购。我们认为中长期资金出手布局ETF向市场传递积极信号,有助于短期市场情绪的修复和风险偏好的改善。从筹码分布来看,随着股票型ETF规模的持续扩张,当前沪深300成分的筹码明显向股票型ETF集中。往后看,预计随着A股转好,在企业盈利分化加大和结构性行情下,新兴行业和主题ETF仍可能是投资者参与结构性机会的重要工具;另外,在震荡的市场行情下,ETF往往也是投资者进行逆势布局和波段操作的工具。在此情况下,ETF仍有望保持扩张趋势。

▶近期ETF规模的变化和节奏对A股意味着什么?

2023年以来在企业盈利分化加大和结构性行情下,新兴行业和主题ETF成为投资者参与结构性机会的重要工具,ETF的规模和份额都有了大幅增长。资金借道ETF持续净流入,ETF成为2023年全年主力增量资金。考虑新发行的ETF基金,2023年以来股票型ETF累计净申购4198亿份,累计净流入5625亿元。为何ETF规模2023年以来逆势扩张?第一,震荡市中投资者更倾向于采用被动投资策略。第二,市场结构性行情特征明显,新兴行业和主题ETF产品成为吸金主力。

2024年开年以来ETF持续净流入为A股贡献主力增量资金,开年三周合计净申购357亿份,对应净流入621亿元。

开年以来跟踪沪深300和上证50的ETF规模明显扩张。2023年全年跟踪宽基指数的ETF中科创50ETF明显增长,但自2023年12月以来随着市场持续调整,上证50指数和沪深300指数ETF规模迅速增长。截至2024年1月19日,跟踪沪深300和上证50指数的ETF总规模分别达到1327亿份、422亿份。节奏上,11月-12月跟踪上涨50的ETF规模明显扩大,而开年以来沪深300指数ETF则出现持续大幅净申购。

开年三周沪深300和上证50ETF获大幅净申购,自2023年8月以来跟踪两大指数的ETF份额持续增长。开年三周近一周股票型ETF大幅净流入,以沪深300为主,而11月以来上证50指数ETF则出现持续大幅净流入。截至2024年1月19日,沪深300ETF累计净申购达728亿份,上证50ETF累计净申购183亿份。

开年三周跟踪沪深300和上证50的ETF估算分别净流入555亿元和61亿元,成为A股的主力增量资金。

我们统计了2023年至今所有跟踪沪深300和上证50的ETF出现放量后市场主要指数表现,以单日交易量相较其过去20个交易日平均成交量增幅100%作为放量标准,统计结果显示2023年以来沪深300ETF和上证50ETF分别放量6次、7次,且放量当日主要指数大概率上涨,上涨概率超过65%;放量后5日上涨概率仍然超过50%;放量后10日主要指数上涨概率有所下降。中长期资金出手布局ETF向市场传递积极信号,有助于短期市场情绪的修复和风险偏好的改善。

从筹码分布来看,随着股票型ETF规模的持续扩张,当前沪深300成分的筹码明显向股票型ETF集中。以2023年中报披露的股票型ETF基金中沪深300成分股持仓比重估算,当前股票型ETF持有沪深300市值占沪深300自由流通市值的比重约为6.3%,若进一步考虑近期跟踪沪深300ETF的规模增加带来的结构性贡献,则实际持仓占比则高于6.3%。相比之下,陆股通持有沪深300成分股市值占沪深300自由流通市值的比重较去年6月30日下降了1.1%。

往后看,预计随着A股转好,在企业盈利分化加大和结构性行情下,新兴行业和主题ETF仍可能是投资者参与结构性机会的重要工具;另外,在震荡的市场行情下,ETF往往也是投资者进行逆势布局和波段操作的工具。在此情况下,ETF仍有望保持扩张趋势。

▶小结

02

复盘·内观——A股主要指数涨少跌多,北证50表现最佳

本周A股主要指数涨少跌多。主要指数中,北证50、大盘价值与上证50上涨,分别上涨3.96%、0.87%、0.28%,中证500、小盘成长、中证1000跌幅较大,分别下跌3.61%、4.08%和4.80%。

从行业上看,本周申万一级行业涨跌分化,银行、通信、纺织服务板块涨幅居前,机械设备、环保、军工等跌幅居前。从涨跌原因看,本周上涨板块主要原因,银行(避险情绪上升,银行受到资金青睐),通信(人工智能进展不断,光模块带领板块反弹),纺织服务(出口制造进一步回暖);跌幅较大的行业原因,机械设备(12月数据不及预期,复苏仍需时间),环保(市场正常轮动),国防军工(部分公司业绩不及预期)。

03

中观·景气——全球半导体销售额同比转正,工业机器人产量同比改善

11月全球半导体销售额同比由负转正,美洲、中国和亚太地区销量同比由负转正,日本销量同比降幅收窄,欧洲销量同比增幅收窄。根据美国半导体产业协会统计数据,11月全球半导体当月销售额为479.8亿美元,同比上行5.3%,较上月份的-0.7%上升6个百分点。从细分地区来看,美洲半导体销售额为126.0亿美元,同比由负转正,增幅较上月增加5.1个百分点至3.5%;欧洲地区半导体销售额为47.3亿美元,同比增幅收窄1个百分点至5.6%;日本半导体销售额为39.1亿美元,同比下降2.8%,降幅较上月收窄0.3个百分点;中国地区半导体销售额为144.6亿美元,同比由负转正,增幅较上月增加10.1个百分点至7.6%;亚太地区半导体销售额为267.5亿美元,同比由负转正,增幅较上月增加8.6个百分点至7.4%。

12月智能手机产量三个月滚动同比增幅扩大。12月智能手机产量129.09百万台,同比增幅扩大4.20个百分点至29.30%;智能手机产量三个月滚动同比增幅扩大8.70个百分点至18.50%。

12月集成电路产量同比增幅扩大,三个月滚动同比增幅扩大。12月集成电路产量为362.0亿块,同比增幅扩大6.10个百分点至34.00%;集成电路产量三月滚动同比增幅扩大6.70个百分点至32.13%。

12月集成电路出口金额同比增幅收窄、进口金额同比由正转负,当月贸易逆差缩小。12月集成电路出口金额为140.49亿美元,当月同比增幅收窄9.43个百分点至2.59%,累计同比跌幅收窄1.70个百分点至-10.10%,三个月滚动同比跌幅收窄2.53个百分点至-0.67%;12月集成电路进口金额为333.59亿美元,当月同比由正转负至-3.38%,累计同比跌幅收窄1.10个百分点至-15.40%,三个月滚动同比跌幅收窄4.55个百分点至-1.61%。当月贸易逆差环比减少4.73%至193.10亿美元。

中国动力电池和储能电池产量、中国动力电池装车量三个月滚动同比增幅扩大。根据中国汽车动力电池产业创新联盟数据,12月中国动力电池和储能电池产量为77,700兆瓦时,当月同比增幅扩大7.40个百分点至48.10%,三个月滚动同比增幅扩大3.57个百分点至37.33%;12月,中国动力电池装车量为47,900兆瓦时,当月同比增幅扩大1.60个百分点至32.60%,三个月滚动同比增幅扩大5.83个百分点至30.63%;

从上文我们总结到,全球需求在经历了较长时间下滑后,2024年开始,随着全球紧缩周期的结束,需求最糟糕的阶段可能已经过去,全球在美元流动性走向宽松、库存周期等多重因素作用下,增速可能会逐渐回升。

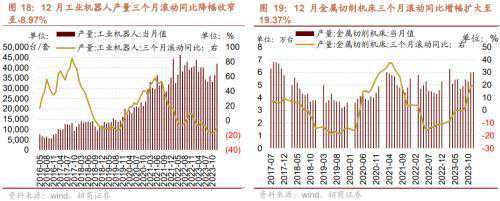

12月工业机器人产量同比由负转正,三个月滚动同比降幅收窄。12月工业机器人产量41980台,当月同比转正至3.4%,三个月滚动同比降幅收窄5.9个百分点至-8.97%;1-12月,工业机器人累计产量429534台,同比跌幅收窄0.6个百分点至-2.2%。

12月金属切削机床产量同比增幅收窄,三个月滚动同比增幅扩大。12月金属切削机床产量为6.0万台,同比增幅收窄7.8个百分点至13.50%,三个月滚动同比增幅扩大0.34个百分点至19.37%;1-12月金属切削机床累计产量为61.00万台,同比增幅收窄0.9个百分点至6.40%。

04资金·众寡——北上融资净流入,ETF净申购

从全周资金流动的情况来看,本周北上资金呈现净流出态势,融资资金净流出,新成立偏股类公募基金上升,ETF净申购。具体来看,北上资金本周净流出234.9亿元;融资资金前四个交易日合计净流出88.5亿元;新成立偏股类公募基金21.6亿份,较前期上升13.8亿份;ETF净申购,对应净流入558.4亿元。

从ETF净申购来看,ETF净申购,宽指ETF申赎参半,其中沪深300ETF申购较多,科创50ETF赎回较多;行业ETF以净赎回为主,其中信息技术ETF赎回较多,券商ETF申购较多。具体来看,股票型ETF总体净申购214.3亿份。其中,沪深300、创业板ETF、中证500ETF、上证50ETF、双创50ETF和科创50ETF分别净申购201.1亿份、净申购7.4亿份、净赎回2.1亿份、净申购25.7亿份、净申购1.1亿份、净赎回2.5亿份。行业方面,信息技术ETF净赎回14.1亿份;消费ETF净赎回3.0亿份;医药ETF净赎回11.5亿份;券商ETF净申购8.6亿份;金融地产ETF净赎回2.9亿份;军工ETF净赎回0.4亿份;原材料ETF净赎回1.2亿份;新能源智能汽车ETF净申购3.7亿份。

本周新成立偏股类公募基金规模较前期回升,新成立偏股类基金21.6亿份。

本周(1月15日-1月19日)北向资金净流出234.9亿元,净流出额扩大210.5亿元。行业偏好上,北上资金净买入规模较高的为银行、电子、煤炭等,分别净买入9.5亿元、8.5亿元、7.0亿元;集中卖出有色金属、电力设备、汽车等,净卖出规模达-30.6亿元、-30.6亿元、-28.6亿元。

个股方面,北上资金净买入规模较高的为江苏银行、贵州茅台、金山办公等;净卖出规模较高的包括比亚迪、长安汽车、五粮液等。

两融方面,融资资金前四个交易日净流出88.5亿元。从行业偏好来看,本周融资资金集中买入食品饮料,净买入额达2.3亿元,其他净买入规模最高的行业主要包括纺织服饰、建筑装饰、社会服务等;净卖出的主要是医药生物、电子、汽车等。从个股来看,融资净买入较高个股包括贵州茅台、中国宝安、韦尔股份等,净卖出较多的主要包括民生银行、隆基绿能、长江电力等。

从资金需求来看,重要股东净减持规模缩小,计划减持规模下降。本周重要股东二级市场增持16.9亿元,减持18.2亿元,净减持1.3亿元,净减持规模缩小。其中,净增持规模较高的行业包括石油石化、公用事业、有色金属等;净减持规模较高的行业包括医药生物、基础化工、非银金融等。本周公告的计划减持规模为24.2亿元,较前期下降。

05

主题·风向——三星首款AI手机发布,生成式AI终端落地加速

本周A股主要指数涨少跌多,万得全A指数周度下跌2.65%,沪深300指数下跌2.60%,创业板指下跌0.44%。A股涨幅居前的重要主题指数为最小市值、旅游出行、万得光模块。

(1)氢能——国产氢能源车首次落地广州全能开跑(☆☆☆)

根据中国经济导报、中国发展网1月19道,“氢新低碳纯境未来”启辰大V氢境氢能源车花都区运营启动仪式在广州花都成功举办。这是启辰氢能源技术落地的实质性成果,将通过在花都地区的商业化示范运营,为客户带来全新的绿色出行体验。氢能源汽车作为未来汽车技术发展的重要方向之一,对于落实国家双碳目标、推动能源可持续发展、加速汽车产业转型升级、培育未来产业具有重大意义。启辰大V氢境运营示范项目的顺利落地,是东风日产与花都区委、区政府政企深度合作的优秀典范。这将为市民带来更清洁环保的出行体验,持续号召广大市民响应低碳出行,助力粤港澳大湾区实现高质量可持续发展;同时加速国家布局氢能燃料电池事业,推动国家对氢燃料电池汽车前景的持续探索,助力国家稳步迈向“碳达峰、碳中和”目标,推进新时代中国式现代化建设。未来,东风日产和花都区政府双方将进一步深化合作,东风日产也将继续发挥“龙头”作用,助力花都高水平打造广州北部增长极,抢占氢能源汽车发展先机,让绿色氢能逐渐深入人心。

(2)半导体芯片——台积电举办法人说明会(☆☆☆)

1月18日,台积电举办法人说明会,会上公布,2023年第四季度该公司合并营收约6255.3亿元(新台币,下同),同比基本持平,环比增长14.4%;税后净利润约2387.1亿元,每股收益为9.21元,皆同比减少19.3%。2023年第四季度毛利率为53%,较第三季度下滑1.3个百分点,主要由于3纳米制程比重提升但未达经济规模,从而稀释毛利率。先进制程芯片营收占台积电2023年第四季度芯片销售总金额的67%,其中3纳米制程占15%、5纳米制程占35%、7纳米制程占17%。台积电预估,2024年第一季度营收以中间值计算,将环比减少约6.2%;全年营收增幅将约21%至26%。此外,法人问及人工智能(AI)芯片先进封装进展,总裁魏哲家指出,AI芯片先进封装需求持续强劲,目前情况仍是产能无法因应客户强劲需求,供不应求状况可能延续到2025年。魏哲家表示,台积电今年持续扩充先进封装产能,今年先进封装产能规划倍增,仍是供不应求,预估2025年持续扩充产能。

(3)人工智能——工信部:推动人工智能产业高质量发展的标准体系加快形成(☆☆☆)

1月17日,工信部就《国家人工智能产业综合标准化体系建设指南》(征求意见稿)公开征求意见。意见提出,到2026年,共性关键技术和应用开发类计划项目形成标准成果的比例达到60%以上,标准与产业科技创新的联动水平持续提升。新制定国家标准和行业标准50项以上,推动人工智能产业高质量发展的标准体系加快形成。开展标准宣贯和实施推广的企业超过1000家,标准服务企业创新发展的成效更加凸显。参与制定国际标准20项以上,促进人工智能产业全球化发展。

(4)智能汽车——五部门联合开展智能网联汽车“车路云一体化”应用试点工作(☆☆☆)

1月17日,工业和信息化部、公安部、自然资源部、住房和城乡建设部、交通运输部发布关于开展智能网联汽车“车路云一体化”应用试点工作的通知,试点期为2024—2026年。坚持“政府引导、市场驱动、统筹谋划、循序建设”的原则,建成一批架构相同、标准统一、业务互通、安全可靠的城市级应用试点项目,推动智能化路侧基础设施和云控基础平台建设,提升车载终端装配率,开展智能网联汽车“车路云一体化”系统架构设计和多种场景应用,形成统一的车路协同技术标准与测试评价体系,健全道路交通安全保障能力,促进规模化示范应用和新型商业模式探索,大力推动智能网联汽车产业化发展。

(5)数字经济——微信支持数字人民币再扩容,数百万家商户已接入(☆☆☆)

根据财联社1月17道,据微信官方消息,为进一步支持数字人民币应用场景及生态建设,微信支付携手数百家收单机构,进一步扩大微信内可以使用数字人民币的商户范围。目前,包括景区博物院、多地生活缴费平台、T3出行、哈啰单车、顺丰速运、南方电网等覆盖生活服务、民生缴费、餐饮娱乐、出行交通等领域数百万家商户。对各类生活服务、民生缴费等支持,也将进一步丰富数字人民币的日常使用场景,用户可以通过微信便捷的小程序场景,体验数字人民币交易。

(6)鸿蒙——华为:发布原生鸿蒙操作系统HarmonyOS星河版,目标年底5000+鸿蒙原生应用启动开发(☆☆☆)

根据《》1月18道,华为HarmonyOSNEXT鸿蒙星河版发布,面向开发者全面开放申请。目前,首批200+鸿蒙原生应用已启动开发,包括便捷生活、出行文旅、金融理财、社交资讯、生产力工具、影音娱乐、游戏等领域,其中100+完成了鸿蒙原生应用Beta版本。华为终端云总裁朱勇刚称,鸿蒙生态将进入第二阶段,目标是年底实现5000+鸿蒙原生应用启动开发,最终实现50万+鸿蒙原生应用。华为常务董事、终端BGCEO余承东表示,鸿蒙生态设备数已达到8亿台+。2023年8月,华为曾公布的数据为7亿台。余承东表示,鸿蒙生态大势已定,打开万亿产业新蓝海。

(7)消费电子——三星推出GalaxyS24手机,可同声翻译和智能搜索(☆☆☆)

根据财联社1月18道,三星公司在召开的GalaxyUnpacked发布会上,正式发布了GalaxyS24系列手机,将具备外语通话同声翻译等多种人工智能功能。该系列共有三款,GalaxyS24售价为799.99美元,GalaxyS24Plus售价为999.99美元,GalaxyS24Ultra售价为1299.99美元。三星的GalaxyS24和S24Plus没有更大的屏幕,也没有更贵的GalaxyS24Ultra的5倍远摄摄像头,更没有手写笔。不过三星GalaxyS24和GalaxyS24Plus将配备GalaxyAI,将于1月31日发货。

(8)消费电子——苹果宣布推出VisionPro应用商店(☆☆☆)

根据财联社1月17道,当地时间1月16日,苹果在其首款混合现实(MR)头戴显示设备VisionPro于2月2日发售之前,宣布正式推出VisionPro应用商店。开发者现在可以为VisionPro发布应用程序,并上架于VisionPro应用商店。据介绍,visionOS应用商店将同时提供专为VisionPro功能而设计的应用,以及能够在该款设备上以2D模式运行的iOS应用。

(9)人工智能——OpenAI删除了禁止其技术被用于军事用途的条款(☆☆☆)

根据财联社1月15道,开发ChatGPT的美国知名AI公司OpenAI于近日删除了一项涉及他们AI模型的使用禁令。在今年1月10日之前,OpenAI公司在其AI模型的使用条款中曾明确表示,禁止将其模型用于很可能会造成人员伤亡的用途上,比如“研发武器”和“军事与战争”。然而,在1月10日对其使用条款进行一番大更新后,OpenAI公司虽然在禁止项中仍然提到禁止将其产品、模型和服务用于会导致人员伤亡的用途上,并提到了“武器开发和使用”,但先前同样被禁止的军事用途,如今却在文本中消失了。

(10)航运——红海局势持续紧张,马士基CEO:料全球航运中断“至少数月”(☆☆☆)

根据财联社1月18道,美国白宫当地时间周三发表声明称,重新将也门胡塞武装列为“特别指定的全球恐怖分子”。声明称,该指定将于30天后生效;如果胡塞武装停止在红海的袭击,美国将立即重新评估这一指定。随后,胡塞武装发言人穆罕默德·阿卜杜勒-萨拉姆表示,美国的所谓分类没有任何意义,不会改变胡塞武装支持巴勒斯坦的立场,对关联以色列船只的袭击将继续。红海局势持续紧张。航运巨头马士基的首席执行官VincentClerc表示,红海船只遇袭造成的全球航运中断可能至少会持续几个月。马士基和其他大型航运公司已指示数百艘商船避开红海,绕行非洲好望角这一路途更长的航线,以应对胡塞武装对过往船只袭击这一风险。根据海事咨询公司德鲁里的世界集装箱指数,自去年12月初以来,海运运费已经上涨了一倍多,而保险消息人士表示,红海货运的战争险保费也在上涨。

▶本周产业观察——三星首款AI手机发布,生成式AI终端落地加速

三星发布其首款AI手机,打响新年AI终端第一枪。1月18日,三星公司在最新召开的GalaxyUnpacked发布会上,正式发布了GalaxyS24系列手机,分为S24、S24+、S24Ultra三种型号。软件方面,GalaxyS24系列手机引入了三星GalaxyAI,同时还与谷歌云合作,将GeminiPro和Imagen2onVertexAI集成到其智能手机设备上;硬件方面,全球范围内的S24Ultra都搭载了高通骁龙8Gen3forGalaxy芯片,在美国、加拿大、中国销售的S24和S24Plus也采用骁龙8Gen3,其他市场则采用Exynos芯片。在软硬件支持下,三星GalaxyS24系列将AI渗透到了手机使用的每个角落,使AI从一个新功能真正变成了手机的一部分。

三星GalaxyS24系列的AI功能更加注重实用性和便捷性。首先,从上述AI功能来看,三星摒弃了华而不实的“炫技”,而是聚焦搜索、通话、摄影、工作这些最基础且实用的应用场景,使得AI能够真正用于日常生活中,从而真正造福用户。其次,三星十分重视AI操作的便捷性:使用即圈即搜功能时,只需要长按home键就可以激活AI,无需切换软件;实时翻译功能也很容易开启:在原生电话应用中发起通话、选择呼叫助手通话实时翻译、手动选择语言或让设备自动检测语言。更加实用且便捷的AI功能,可以极大降低用户的使用成本和门槛,使得新功能能够走向大众市场,实现更好的推广。

三星并不是第一个推出AI手机的厂商,手机同AI融合的进程从去年便已开始。国外方面,2023年11月1日,英国奢侈手机品牌VERTU在香港举办新品发布会,推出全球首款双模型AI手机——MERAVERTU2。METAVERTU2将为用户提供私密化、个性化的AI体验;根据华尔街见闻,OpenAI正与被誉为“IPhone之父“的前苹果首席设计师JonyIve以及软银的孙正义进行深入谈判,拟成立一家合资企业,目的是打造一款AI时代的IPhone;12月6日,谷歌表示GeminiNano将登录Pixel8Pro。国内方面,华为发布HarmonyOS4系统,将接入盘古大模型;小米14系列发布,同金山办公等进行合作,内置多款AI大模型应用;11月13日,VIVO发布VIVOX100系列手机,内部搭载基于蓝心大模型的AI助手。越来越多品牌开始探索生成式AI同手机的结合方式,生成式AI浪潮向手机端延伸的进程不断推进,从智能手机向AI手机的发展是大势所趋。

06数据·估值——整体A股估值与上周下行

本周全部A股估值水平较上周下行。截至1月19日收盘,全部A股PE(TTM)为12.7,处于历史估值水平的17.8%分位数。创业板PE(TTM)下行1.3至28.7,处于历史估值水平的0.1%分位数。代表大盘股的沪深300指数PE(TTM)与上周持平为10.1,处于历史估值水平的14.7%分位数。代表中小盘股的中证500指数PE(TTM)下行0.6至16.5,处于历史估值水平的5.1%分位数。

在行业估值方面,本周板块估值多数下跌,其中,仅通信、银行、非银金融上涨,农林牧渔、国防军工和计算机跌幅居前。通信板块估值上涨0.38至18.0,处于12.7%历史分位;银行板块估值上涨0.02至4.7,处于16.2%历史分位;非银金融板块估值上涨0.01至14.8,处于23.0%历史分位;农林牧渔板块估值下跌1.47至31.2,处于45.7%历史分位;国防军工板块估值下跌3.11至40.1,处于0.0%历史分位;计算机板块估值下跌1.91至40.0,处于14.2%历史分位。截至1月19日收盘,一级行业估值排名前五的行业分别是国防军工、计算机、电子、社会服务、农林牧渔。

本文源自券商研报精选